今回は会社を運営する上で最も重要な課題ともいえる「資金繰り」についてまとめたいと思います。

経営者の方は会社を運営する上で、資金が不足しないように常に最新の注意を払っていなければなりません。損益計算書上の利益がどんなにマイナスであっても、資金があれば事業を継続することができます。

資金が不足して支払がとまったり、借入の返済ができなくなったりすると、取引先の信用を失って会社としていろいろな取引ができなくなってしまいます。そうなってしまったら実質的には会社は継続することができなくなります。ですから相手と決めた支払を絶対にとめないようにきちんと資金を管理しておく必要があるのです。

では資金が不足しないようにするにはどのように資金を管理していけばよいのでしょうか。

Contents

月次資金繰り表で未来の資金を予測する

資金を管理するための帳票としてオーソドックスなものとして月次資金繰り表があります。

余程資金に余裕のある会社で金融機関からの借入もないような会社でなければ、月次資金繰り表は作成することをおすすめします。これは月ごとの資金の増減を過去から将来に向かって連続的に作成していく帳票です。

これを作成することによって将来資金の増減がどうなっていくかが見えてきます。将来どのタイミングで資金が不足してくるかがわかりますので、早めに対策をうつことができます。

また前回記事の貸借対照表を理解すると、資金繰りとの関係もわかってきたりします。

前回記事の「貸借対照表を理解する」はこちらです。

法人設立したら知っておきたい会計のこと3「貸借対照表を理解する」

会社を倒産させないためにまずはこの月次資金繰り表を作成することからはじめてみてください。フォーマットはどのような形でもよいですが、商売に合ったものがよいですのでエクセルで自分で作成するのがよいでしょう。

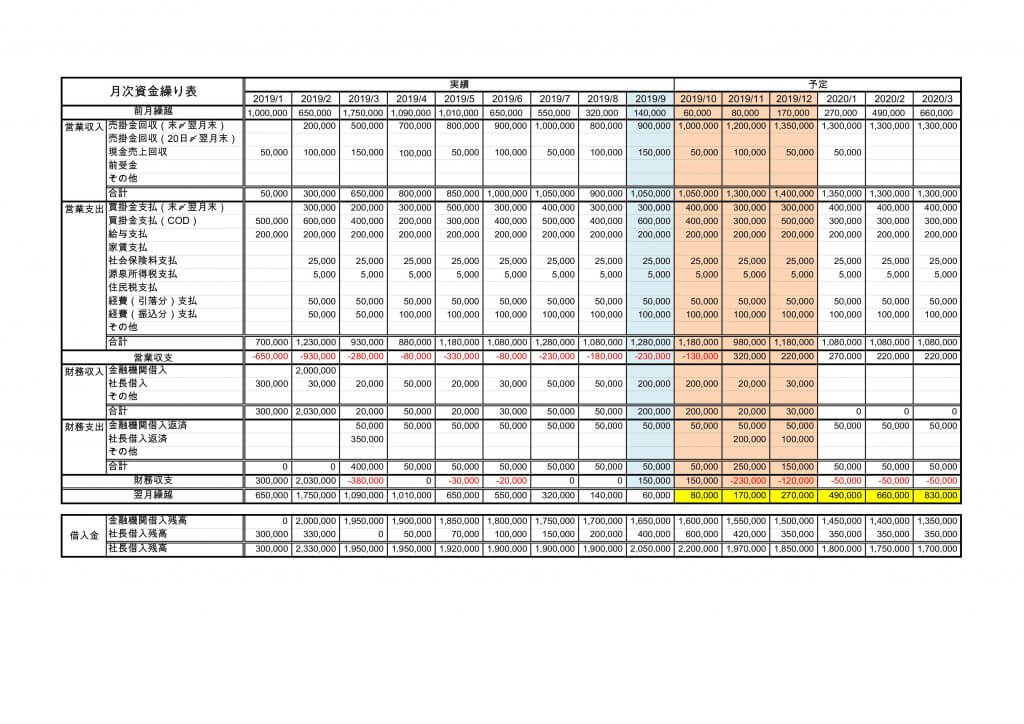

サンプルのフォーマットを添付しますので、これにそって各項目を説明していきます。

実績と予定を入力して最新の資金状態に

月次資金繰り表は左側の列が古く、時系列で右に推移していきます。

「実績」欄は過去の実績、「予定」欄は未来の予想になります。「予定」欄については確定している金額についてはその金額を入れていったほうがより正確な予想になります。通常は予定欄の来月分くらいはほぼ確定した金額を入れられると思います。

また予定欄をどのくらい先まで作成するかも、商売に合わせて設定してください。ただ将来を予想するためのものですので、最低でも3ヶ月分先くらいまでは作成しておかないとあまり意味のないものになってしまいます。

予定の部分は正確な金額はわかりませんので、自分の事業計画や、昨年の実績などを用いて入れるようにしてください。

前月繰越と翌月繰越が一致

前月繰越はその月のスタート時点の資金、翌月繰越はその月の終了時点の資金になります。

前月繰越の金額はその前の月の翌月繰越の金額に一致しています。このあたりはエクセルで自動転記されるように設定しましょう。

営業収支とは本業に関わる資金のこと

営業収支という項目は、会社の本業に関わる資金の増減を管理する項目です。

営業収入は売上に関する入金がほとんどになるかと思います。営業支出は仕入関係、人件費、その他経費の支出になります。損益計算書でいうと営業利益より上の部分に関する入出金と考えて頂ければよいと思います。

営業収支がプラスになるということは本業で獲得する資金が増えている状態で、本業がうまくまわっているといえます。起業したばかりではなかなか難しいかもしれませんが、ここが毎月プラスになることを目指したいです。

営業収支のプラスを増やすためには当たり前ですが、営業収入を増やし、営業支出を減らすことです。

営業収入を増やすためには、売上が増加することと、売掛金の回収を早くします。営業支出を減らすためには、無駄な経費をなくしたり、買掛金や経費の支払を遅くします。また売掛金の滞留や在庫の滞留などがあると営業収支が悪くなりますので、このような状況は極力避けたいです。

また営業収支がプラスになっていないと、この次に出てきます借入金の返済するための資金が生み出せないということになってしまいます。

なにしろここが商売上もっとも重要な部分で、プラスを生み出せないと資金が減っていく一方ですので商売を継続することは難しいということになります。

財務収支とは資金調達や返済のこと

財務収支は小規模な会社であれば資金の調達・返済の部分だと思って頂いてよいと思います。

借入をして入金があったり、その返済をするような場合にはここに入力していきます。また社長借入という項目は、社長が会社の経費などを立て替えることがあると思いますが、そういった場合にはここを使うようにして下さい。

金融機関の借入と社長借入は区分しておいたほうがよいからです。また併せて借入金の残高も管理しておくと便利です。

日次資金繰り表で毎日の資金不足を回避

月次資金繰り表の欠点は、月の途中での資金不足があったとしてもそれがわからないことです。

このような欠点を補うものとしては日次資金繰り表です。

こちらは月中の日々の資金増減とその予定を入力していきます。予定は極力わかっているものを正確に入力しないと予定が狂うことになります。特に月末日は入出金が多いので、注意しておく必要があります。

ただこちらを作成するのは結構手間がかかります。

月の途中で不足がある場合は「社長借入」で対応できるという経営者の場合は、月次資金繰り表のみで大丈夫です。資金の増減が大きく、そのような対応ができない場合に作成するようにして下さい。